Allons à l’essentiel :

La capacité d’emprunt correspond au montant maximal qu’une banque accepte de vous prêter pour un projet immobilier. En pratique, les mensualités sont plafonnées autour de 35 % des revenus nets, conformément aux recommandations du Haut Conseil de Stabilité Financière.

Mais attention : ce plafond n’est qu’un cadre. Dans les faits, le reste à vivre et votre gestion bancaire pèsent souvent plus lourd que le simple taux d’endettement. 💡

Surestimer son budget est l’erreur la plus fréquente en immobilier. Elle coûte du temps, de l’énergie… et parfois le bien convoité.

À l’inverse, calculer précisément sa capacité d’emprunt permet de :

- cibler les bons biens dès le départ,

- rassurer vendeurs et banques,

- sécuriser son projet sans sacrifier son quotidien.

Voyons comment les banques raisonnent vraiment, chiffres à l’appui, et quels leviers activer pour optimiser votre enveloppe sans vous mettre en difficulté.

Sommaire

🔍 Capacité d’emprunt : de quoi parle-t-on exactement ?

La capacité d’emprunt est le plafond de crédit qu’un établissement accepte de vous accorder.

Elle vise un objectif simple : vérifier que vous pouvez rembourser dans la durée, sans déséquilibrer votre budget.

⚠️ À ne pas confondre avec la capacité d’achat :

- capacité d’emprunt = montant du prêt,

- capacité d’achat = prêt + apport – frais (notaire, garantie, etc.).

Cette distinction évite bien des déceptions lors des visites.

📏 La règle des 35 % : un cadre, pas une garantie

Le taux d’endettement, comment ça marche ?

Selon les règles actuelles, vos charges de crédit cumulées ne doivent pas dépasser 35 % de vos revenus nets.

Ce seuil, recommandé par le HCSF, sert de garde-fou contre le surendettement.

En théorie, les banques peuvent déroger à cette limite sur une minorité de dossiers (environ 20 %), généralement pour :

- des revenus élevés,

- des profils très stables,

- ou un reste à vivre confortable.

👉 Dans la pratique, respecter les 35 % ne suffit pas toujours.

Pourquoi ce calcul est indispensable dès le départ

Connaître votre plafond vous permet de :

- arrêter les visites hors budget,

- négocier avec crédibilité,

- bâtir un plan de financement cohérent.

C’est aussi un signal fort envoyé à la banque : vous savez où vous allez. ✔️

⚖️ Comment la banque calcule votre capacité d’emprunt

Les revenus réellement retenus

La banque privilégie la stabilité.

Sont généralement pris en compte :

- salaires nets (CDI favorisé),

- pensions de retraite,

- revenus professionnels réguliers (indépendants : moyenne sur plusieurs années).

Les revenus variables subissent souvent une décote :

- loyers : souvent retenus à 70 %,

- primes, heures supplémentaires : selon leur régularité.

Les charges qui pèsent dans la balance

On parle ici uniquement des engagements financiers fixes :

- crédits en cours (auto, conso, immo),

- pensions alimentaires,

- loyers si vous conservez un logement.

👉 Les dépenses courantes (énergie, internet, alimentation) ne sont pas intégrées ici.

Elles interviennent plus tard… dans le reste à vivre.

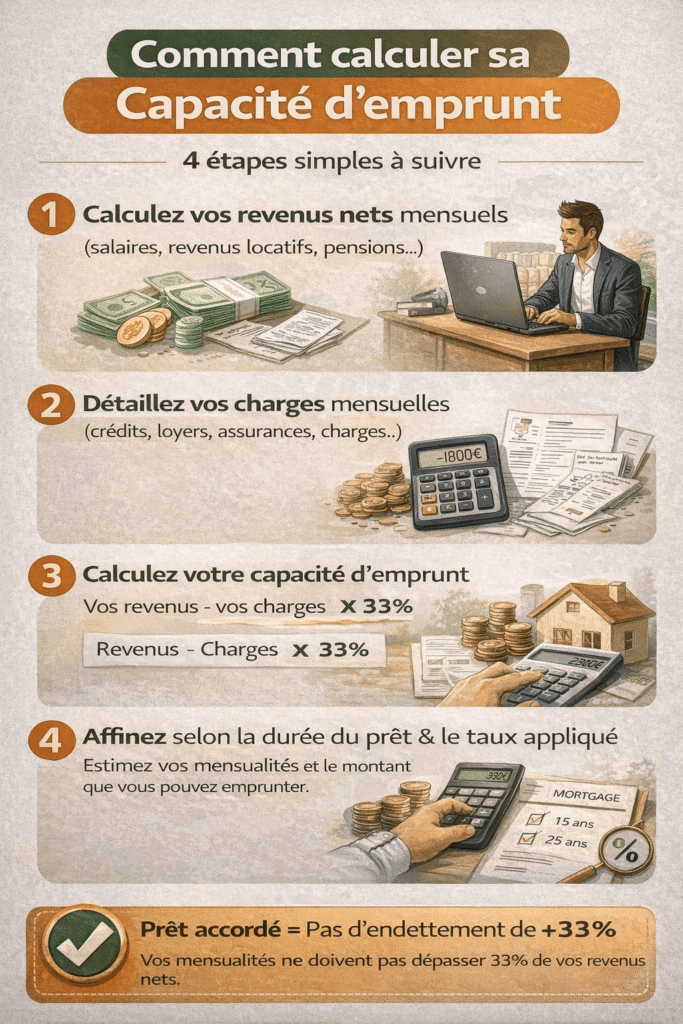

La formule, sans jargon

Mensualité maximale ≈ (Revenus nets – charges fixes) × 35 %

Exemple simple :

- revenus : 4 000 €

- charges existantes : 500 €

➡️ (4 000 – 500) × 0,35 = 1 225 € de mensualité maximale.

Cette mensualité, combinée à la durée et au taux, détermine le capital empruntable.

🧠 Ce que la banque regarde au-delà des chiffres

Le reste à vivre : le vrai juge de paix

Le reste à vivre correspond à l’argent disponible après paiement du crédit pour vivre au quotidien.

À titre indicatif, les banques visent souvent :

- 800 à 1 000 € minimum pour une personne seule,

- 1 200 à 1 500 € pour un couple.

Un taux d’endettement “dans les clous” peut être refusé si ce montant est jugé insuffisant.

Vos relevés bancaires passés au crible

Les 3 à 6 derniers relevés sont analysés :

- découverts fréquents,

- incidents de paiement,

- dépenses incohérentes.

À l’inverse, une épargne régulière, même modeste, est un excellent signal de fiabilité. 👍

Durée et taux : un effet levier… à double tranchant

| Durée | Taux indicatif | Capital empruntable (mensualité 1 000 €) |

|---|---|---|

| 15 ans | 3,8 % | ~136 000 € |

| 20 ans | 4,0 % | ~168 000 € |

| 25 ans | 4,2 % | ~193 000 € |

Allonger la durée augmente le capital, mais renchérit fortement le coût total. À arbitrer avec lucidité.

🚀 Comment augmenter votre capacité d’emprunt

1️⃣ Réduire ou regrouper les crédits existants

Chaque mensualité supprimée libère immédiatement de la marge.

Le regroupement de crédits peut aider, au prix d’un allongement de durée.

2️⃣ Renforcer l’apport personnel

Un apport couvrant au moins 10 % (frais inclus) est la base.

Au-delà de 20 %, vous améliorez nettement :

- le taux,

- la négociation,

- la perception de risque.

⚠️ Conservez toujours une épargne de sécurité.

3️⃣ Activer les bons leviers

- allonger la durée (dans la limite du raisonnable),

- vérifier l’éligibilité au PTZ,

- optimiser l’assurance emprunteur (loi Lemoine),

- comparer via un courtier pour capter les meilleures conditions.

🏘️ Cas particuliers et outils utiles

Investissement locatif

Les loyers futurs sont intégrés… mais rarement à 100 %.

La banque applique souvent une décote (≈70 %) et ajoute des charges spécifiques (taxe foncière, copropriété).

Simulateurs en ligne : bon point de départ, pas une validation

Ils donnent une tendance, mais ne remplacent pas l’analyse humaine :

- tenue de comptes,

- stabilité réelle,

- profil global.

Bien préparer sa simulation

Avant toute estimation, ayez sous la main :

- revenus nets précis,

- charges mensuelles,

- apport disponible,

- durée cible.

🧠 Conclusion

La capacité d’emprunt n’est pas qu’un calcul théorique : c’est le socle de tout projet immobilier réussi.

Un budget réaliste, un dossier propre et une stratégie claire font souvent la différence avant même la négociation.

Vous avez désormais les clés. À vous de transformer ces chiffres en projet concret. 🚀

FAQ

La règle des 35 % est-elle obligatoire ?

C’est une norme de référence fixée par le HCSF. Les banques peuvent déroger à la marge, mais ce n’est jamais automatique.

Le reste à vivre est-il plus important que le taux d’endettement ?

Très souvent oui, surtout pour les revenus modestes ou intermédiaires.

Un courtier augmente-t-il vraiment la capacité d’emprunt ?

Il n’augmente pas vos revenus, mais optimise les paramètres (taux, assurance, montage), ce qui peut débloquer un projet.

Peut-on emprunter sans apport ?

C’est devenu rare. Certains profils solides y parviennent, mais l’apport reste un atout majeur.