Allons à l’essentiel :

Acheter un bien immobilier en 2026 n’est ni une opportunité automatique, ni une erreur à éviter à tout prix. Le marché est fragmenté, les taux devraient rester relativement stables et les banques demeurent exigeantes. La réussite d’un achat dépend surtout de la solidité du projet, d’un budget global maîtrisé, d’une mensualité soutenable et d’une bonne lecture des enjeux énergétiques. Neuf ou ancien, résidence principale ou investissement : il n’existe pas de réponse universelle. En 2026, acheter intelligemment consiste à privilégier la cohérence long terme plutôt que le timing parfait ou les effets d’annonce.

Après plusieurs années marquées par des taux instables, un accès au crédit plus sélectif et un durcissement des règles énergétiques, 2026 s’annonce comme une année charnière. L’objectif de ce guide est simple : t’aider à décider lucidement si tu dois acheter, et surtout comment acheter sans fragiliser ta situation financière.

Sommaire

Acheter un bien immobilier en 2026 : comprendre le contexte réel

Le premier piège consiste à raisonner de manière globale. Il n’existe pas “un” marché immobilier en 2026, mais une multitude de marchés locaux. Les dynamiques varient fortement selon la ville, le quartier, le type de bien et sa performance énergétique.

Dans certaines zones, les prix peuvent se stabiliser. Ailleurs, ils peuvent rester sous pression, notamment pour les biens mal classés sur le plan énergétique. La seule information réellement utile est donc celle qui concerne ton secteur cible, pas les moyennes nationales.

Côté taux, le scénario le plus probable pour 2026 est celui d’une stabilisation relative, avec des variations modérées. Une baisse franche et rapide reste incertaine, tout comme une remontée brutale. Cela implique une règle clé : on n’achète pas pour spéculer sur les taux, mais parce que la mensualité est soutenable et que le projet tient la route à long terme.

Les banques, de leur côté, restent prudentes. L’apport personnel est redevenu central, souvent compris entre 10 % et 20 % du coût total, selon le profil et la solidité du dossier.

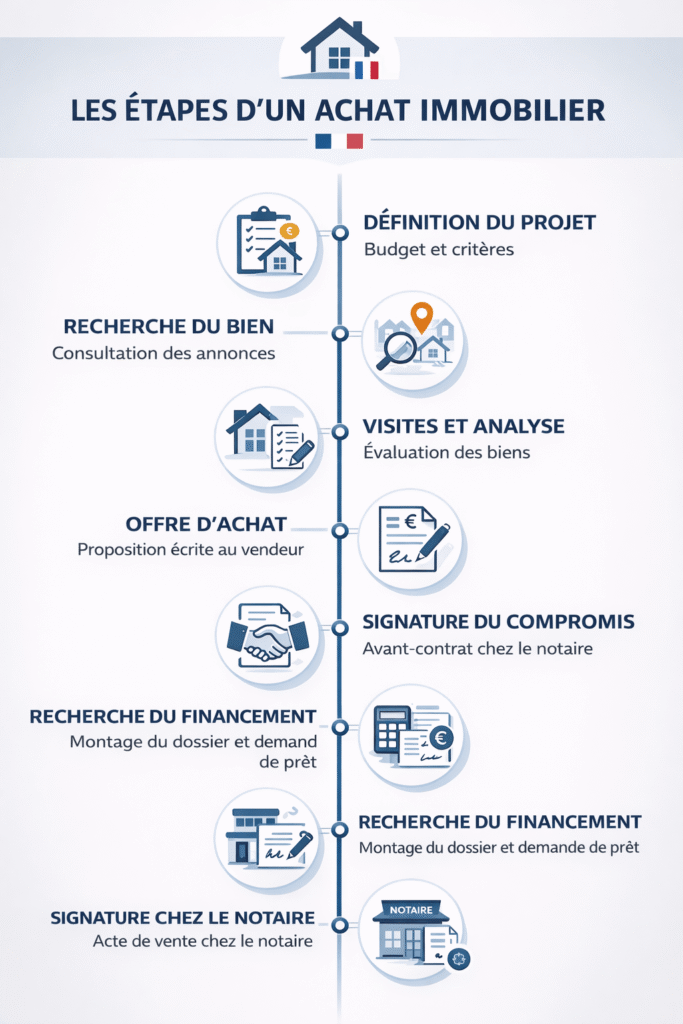

Clarifier son projet avant même de chercher un bien

Avant de consulter la moindre annonce, il est indispensable de clarifier ton projet. Acheter une résidence principale n’obéit pas aux mêmes règles qu’un investissement locatif.

- Pour une résidence principale, la priorité est la qualité de vie et la stabilité.

- Pour un investissement, ce sont les chiffres, la fiscalité et la liquidité à la revente qui priment.

La durée de détention est un facteur clé. Un achat conservé trois ans n’a pas le même sens qu’un bien détenu dix ou quinze ans. Les frais de notaire, le coût du crédit et les travaux éventuels ne s’amortissent pas de la même manière.

Il est aussi essentiel de définir des critères non négociables :

- localisation précise,

- budget maximum tout compris,

- performance énergétique minimale acceptable,

- potentiel de revente.

Sans ces garde-fous, la recherche devient émotionnelle… et inefficace.

Le budget réel : ce que coûte vraiment un achat immobilier en 2026

L’erreur la plus fréquente consiste à ne regarder que le prix affiché. Or, le coût réel d’un achat immobilier va bien au-delà.

Il faut intégrer :

- les frais de notaire (environ 7 à 8 % dans l’ancien, 2 à 3 % dans le neuf),

- les frais de garantie et de dossier bancaire,

- les travaux éventuels,

- les charges de copropriété,

- la taxe foncière.

Au-delà du montant global, la banque analyse surtout le taux d’effort et le reste à vivre. Une mensualité “acceptable” sur le papier peut devenir problématique si elle réduit trop fortement ta marge de manœuvre.

Une bonne pratique consiste à simuler plusieurs scénarios :

- un scénario prudent,

- un scénario probable,

- un scénario tendu.

Cela permet de tester la solidité du projet face aux imprévus.

Financer son achat en 2026 : stratégie et leviers

Le financement est souvent perçu comme anxiogène, alors qu’il peut être abordé de manière rationnelle. Un bon dossier bancaire repose sur :

- une stabilité professionnelle,

- une gestion saine des comptes,

- un apport cohérent,

- une capacité d’épargne résiduelle.

Les aides comme le prêt à taux zéro peuvent encore jouer un rôle en 2026, notamment pour les primo-accédants, mais leurs conditions doivent être vérifiées précisément selon la zone et le type de bien.

Le choix entre passer par un courtier ou négocier en direct dépend du profil. Un dossier simple peut être géré sans intermédiaire. Un dossier atypique bénéficie souvent de l’expertise et du réseau d’un courtier.

L’assurance emprunteur, souvent reléguée au second plan, reste pourtant l’un des principaux leviers d’optimisation du coût total du crédit.

Acheter dans le neuf ou dans l’ancien en 2026

Le choix entre neuf et ancien dépend moins des tendances que des objectifs.

Le neuf offre :

- des frais de notaire réduits,

- une excellente performance énergétique,

- un cadre réglementaire sécurisant.

En contrepartie, il implique :

- un prix au mètre carré plus élevé,

- des délais parfois longs (VEFA).

L’ancien permet :

- davantage de négociation,

- des opportunités sur les biens à rénover,

- une disponibilité plus rapide.

Mais il nécessite une analyse technique rigoureuse, notamment sur l’état du bâti et les travaux à prévoir.

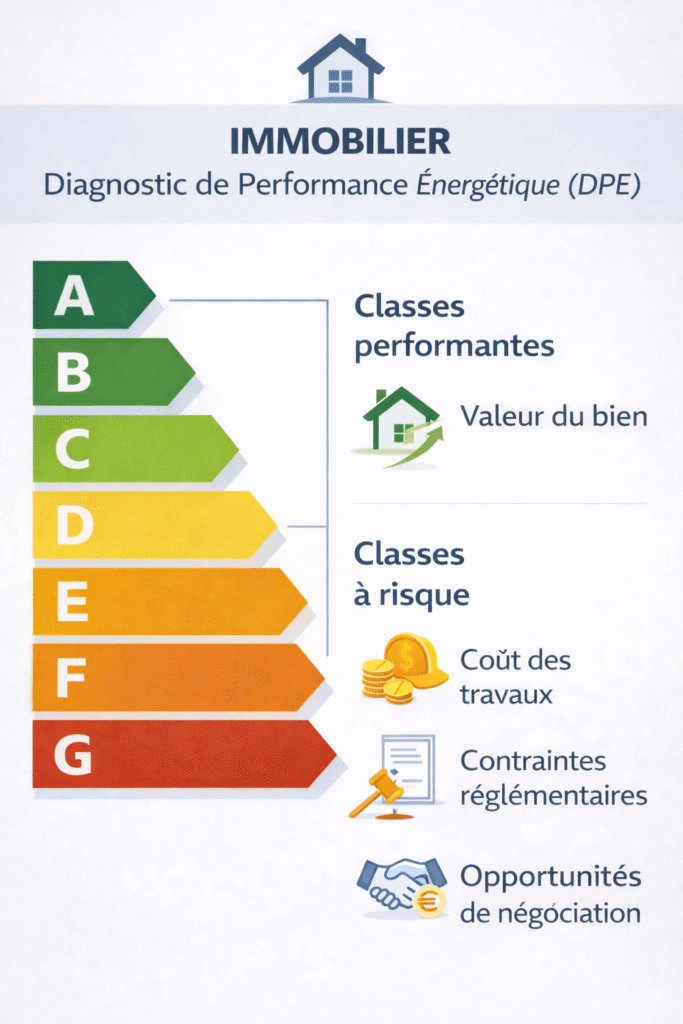

DPE et rénovation : un enjeu central en 2026

La performance énergétique est devenue un critère structurant. Les biens classés F ou G peuvent subir :

- une décote,

- des restrictions à la location,

- des coûts d’exploitation plus élevés.

Acheter un bien énergivore n’est pas nécessairement une erreur, à condition que :

- le prix intègre réellement les travaux,

- les rénovations soient techniquement faisables,

- la copropriété soit coopérative le cas échéant.

Toutes les décotes ne sont pas de bonnes affaires. Certaines cachent des contraintes lourdes ou des coûts sous-estimés.

Trouver le bon bien : méthode et discipline

Chercher efficacement en 2026 demande méthode et patience. Les plateformes d’annonces ne montrent qu’une partie du marché. Le réseau local, les notaires, certaines agences et le bouche-à-oreille peuvent révéler des opportunités en amont.

Lors des visites, il est essentiel de rester factuel :

- bruit,

- luminosité,

- état du bâti,

- charges,

- voisinage,

- documents administratifs.

L’émotion ne doit jamais prendre le dessus sur les fondamentaux.

Négocier, sécuriser et signer sans erreurs

La négociation repose sur des éléments concrets :

- état du bien,

- travaux à prévoir,

- marché local,

- délai de vente du vendeur.

Une offre argumentée a plus de chances d’aboutir qu’une demande de baisse arbitraire.

Le compromis de vente est une étape juridique majeure. Les conditions suspensives, notamment liées au financement, doivent être rédigées avec soin. Un calendrier réaliste, intégrant les délais bancaires et notariaux, limite fortement les mauvaises surprises.

Checklist finale avant d’acheter en 2026

Avant de t’engager, vérifie que :

- la mensualité reste confortable même en cas d’imprévu,

- le bien correspond à ton horizon de détention,

- le budget global est maîtrisé,

- la performance énergétique est cohérente avec tes objectifs,

- la revente future reste plausible sans dépendre d’un scénario optimiste.

FAQ

Peut-on acheter sans apport en 2026 ?

C’est devenu rare, mais pas impossible pour des profils très solides.

Acheter un bien mal classé énergétiquement est-il une erreur ?

Non, si le prix et les travaux sont correctement évalués.

Le neuf est-il plus sûr que l’ancien ?

Il est plus prévisible, mais pas automatiquement plus rentable.